史彩監査法人 パートナー 山口 大希 執筆

SaaSビジネスを志向される会社が、自社で開発したソフトウェアについて会計上、資産計上して良いかどうか、いつから計上可能なのかを悩まれる事例が多くあります。ここでは、自社開発のソフトウェアを会計上、資産計上するための要件や留意点について解説致します。

1.ソフトウェアの資産計上について

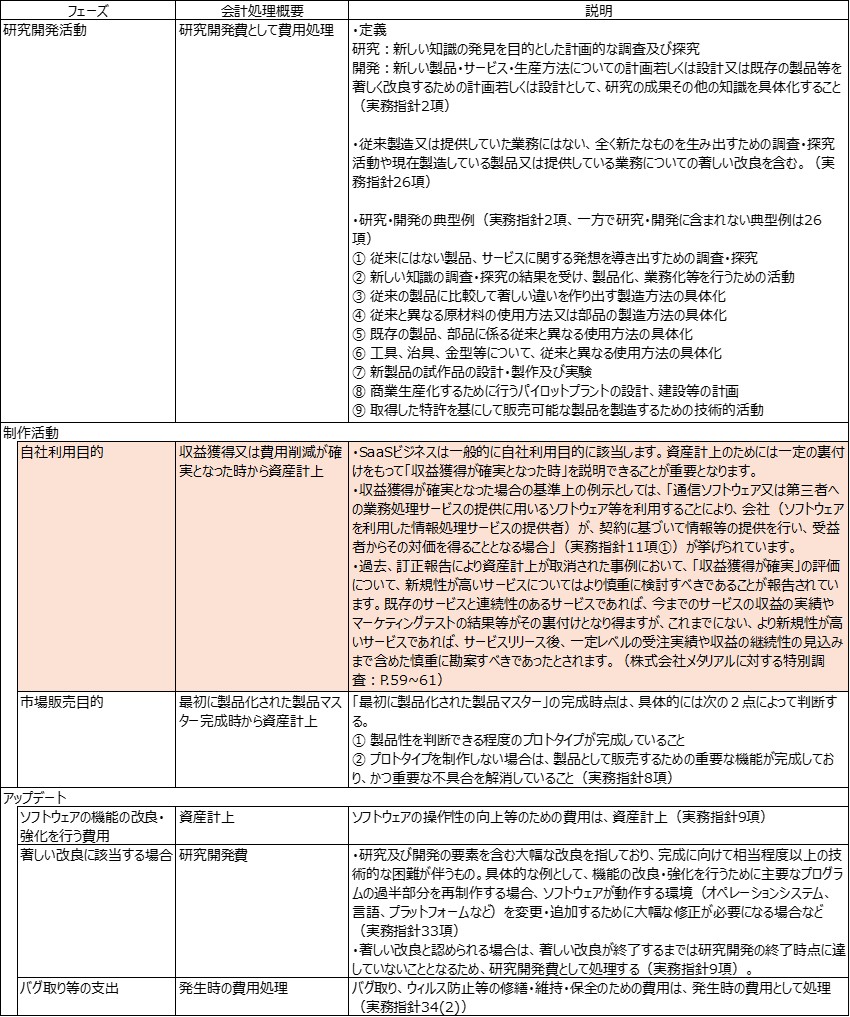

ソフトウェアの会計処理については、研究開発のフェーズで発生した費用は研究開発費等により費用計上されます。その後、ソフトウェアの開発にかかる支出については、ソフトウェアの制作目的の区分に応じて資産計上時点が異なり、

・ソフトウェアが自社利用目的であれば収益獲得又は費用削減が確実となった時点から、

・ソフトウェアが市場販売目的であれば製品マスターが完成した時点から資産計上がなされます。

2.SaaSビジネスにおけるソフトウェアの整理について

クラウドサービスについては様々な利用形態が考えられますが、現行の実務ではSaaSモデルでのビジネスを行っているソフトウェアは自社利用目的として会計処理されるケースが一般的です。

これは、市場販売目的のソフトウェアが、「ソフトウェアを市場で販売する場合には、製品マスター(複写可能な完成品)を制作し、これを複写したものを販売することとなる1 」と説明されているところ、これには該当しないこと、一方で、SaaSビジネスが自社利用のソフトウェアの特徴である「通信ソフトウェア又は第三者への業務処理サービスの提供に用いるソフトウェア等を利用することにより、会社(ソフトウェアを利用した情報処理サービスの提供者)が、契約に基づいて情報等の提供を行い、受益者からその対価を得ることとなる場合2 」と類似性があることが挙げられます。

会計制度委員会研究資料第7号「ソフトウェア制作費等に係る会計処理及び開示に関する研究資料~DX 環境下におけるソフトウェア関連取引への対応~」(以下、「研究資料」)では、上記の整理や分析について報告されています。

3.SaaSビジネスのソフトウェアの資産計上の開始時点について

以上より、SaaSビジネスのソフトウェアは、そのソフトウェアの利用により収益獲得が確実となった時点から資産計上が認められることとなります。この「収益獲得が確実」について、先述の通り、実務指針の例としては「通信ソフトウェア又は第三者への業務処理サービスの提供に用いるソフトウェア等を利用することにより、会社(ソフトウェアを利用した情報処理サービスの提供者)が、契約に基づいて情報等の提供を行い、受益者からその対価を得ることとなる場合」が挙げられていますが、実際は実態に応じて慎重に検討を要するものと考えられます。

関連する過去の事例として、2021年11月に公表された株式会社メタリアルに対する特別調査委員会の報告書3によると、ソフトウェアの「収益獲得が確実」の評価について、既存のサービスと連続性のあるサービスであれば、今までのサービスの収益の実績やマーケティングテストの結果等がその裏付けとなり得ますが、これまでにないより新規性が高いサービスであれば、サービスリリース後、一定レベルの受注実績や収益の継続性の見込みまで含めた慎重に勘案すべきであったと指摘されています。同社はこの点、2021年2月期に計上されたソフトウェア(仮勘定含む)の資産計上が447百万円過大計上であったとして、その後訂正報告を提出しています。

また、研究資料によると、新規サービスについて将来の収益獲得が確実であることの立証が困難なことや、開発単位での収支管理を行っていないため、将来の収益獲得が確実であることの立証が困難であり、そもそもソフトウェアとして資産計上されていない事例も多いと報告されています4。

さらに、重要な関連論点として、減損会計の適用についても留意する必要があります。収益の獲得が確実であったとしても、減損の兆候があり、獲得される将来キャッシュ・フローの金額が計上される資産の簿価に満たない場合は、結局減損損失を認識することとなります。

以上を踏まえると、例えば、制作しているソフトウェアがこれまでにない新規のサービスを提供するものだとすると、資産計上するためには、以下の点について慎重に検討する必要があると考えられます。

●単にソフトウェアが完成してリリースできるようになったというだけでなく、リリース後の受注見込みや継続性を分析し、ソフトウェアの利用期間において、事業として黒字化が見込める状況にあること

●ソフトウェアを利用することで獲得が見込まれる将来キャッシュ・フローが、資産計上する金額を上回る見込みであること

なお、事後的なアップデートの支出については、ソフトウェアの機能の改良・強化を行う費用については資産計上されますが、ソフトウェアの著しい改良に該当する場合は研究開発に準じて費用処理、バグ取り等の軽微な支出についても発生時の費用処理とされます。

4.その他の留意点

その他、以下のような関連論点についても留意する必要があります。

・ソフトウェアを資産計上するためには慎重な判断を要することから、収益獲得が確実であると立証する内部統制を整備・運用することが求められます。

・資産計上する場合は、上述の減損の他、原価計算、耐用年数、償却方法の検討も必要となります。

・税務上の取り扱いは、自社利用のソフトウェアについて、そのソフトウェアの利用により将来の収益獲得又は費用削減にならないことが明らかな場合における研究開発費に限って取得原価に参入しないことが認められており(法基通7-3-15の3(2))、会計の取り扱いと差異があるため、税務調整の対象になる可能性があります。

(参考:資産計上論点のまとめ)

1「研究開発費等に係る会計基準の設定に関する意見書」三3(3)

2「研究開発及びソフトウェアの会計処理に関する実務指針」第11項①

3調査報告書 P.59~61

4研究報告P.22