史彩監査法人 代表パートナー 田和大人 執筆

昨今、新規株式公開(IPO)を担当する監査法人について、中小監査法人のシェアが高まっています。2025年度のIPO実績と予定が出揃ったタイミングであるため、直近2年間のIPOの件数や担当した監査法人の状況、監査報酬の水準、IPO時の時価総額の現状等について解説致します。なお本記事のコメント部分については筆者個人の見解であり、所属する法人の公式見解ではありません。

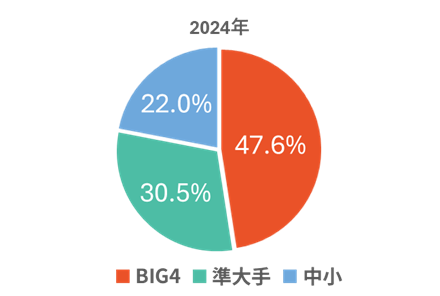

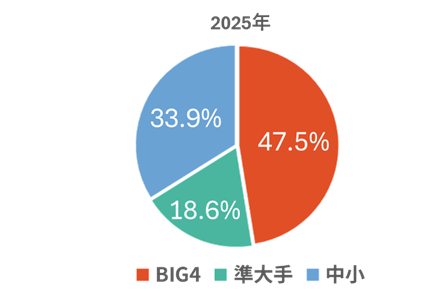

①監査法人別の担当社数と中小監査法人のシェアについて

2024年度および2025年度の2年間においてIPOを担った監査法人の一覧および2年累計社数のランキングは以下の通りです(史彩監査法人調べ)。以下の社数は東京証券取引所におけるプライム市場(P)、スタンダード市場(S)、グロース上場(G)を対象としており、東京プロマーケット(TPM)、及び、名古屋、札幌、福岡の各証券取引所における上場社数はカウントしておりません。

BIG4監査法人、準大手監査法人、中小監査法人のそれぞれの年度のシェアは以下の通りです。BIG4とはEY新日本有限責任監査法人、有限責任監査法人トーマツ、有限責任あずさ監査法人、PwC Japan有限責任監査法人を、準大手監査法人とは太陽有限責任監査法人、仰星監査法人、三優監査法人、東陽監査法人を指しており、中小監査法人は上記以外の監査法人を指しております。

|  |

担当社数シェアではBIG4はこの2年間概ね5割弱を占めており、2025年度は中小監査法人のシェアが1/3強に増加しています。

2020年度以前のIPOはそのほとんどをBIG4が担当していましたが、2021年頃よりそのシェアが低下し、同時期においてIPOに注力する監査法人が多く設立され、それらの監査法人が担当する企業のIPOが達成される時期を迎えているため、この数年は中小監査法人のシェアが高まってきています。直近ではBIG4においてIPOの専任部門を再開するなど再度注力する動きも見られていますが、シェアの回復には時間がかかることも予想されます。

市場別の観点では、プライム市場への上場については2社の事例を除いて大規模な監査が可能なBIG4が引き続き手がけており、準大手および中小監査法人はスタンダード市場、及び、グロース市場への上場を担当していること分かります。

東京証券取引所が2025年9月26日に上場維持基準を「上場後5年経過後に時価総額100億円以上」に見直すことを柱とするグロース市場の改革を公表しましたが、その影響は既に現れており、今年度のグロース市場の上場社数は41社と前年度の64社から減少しました。主幹事となる証券会社も100億円を超える時価総額を達成できる見込みがあるかどうかで企業の選別を強めていると言われており、暫くは社数が大きく回復することは難しい情勢とも考えられます。

②中小監査法人の監査品質に関して

ランキングの通り、多様な中小監査法人がIPO監査を手掛けるようになっており、このような状況はしばらく続くものと想定されます。

一方で、粉飾決算の発覚によりグロース市場への上場後間もなくして上場廃止となった株式会社オルツの監査を担当した監査法人シドーの事例もあり、IPOを検討される企業が中小監査法人を選定される際には、その監査品質が気になると考えられます。監査法人は、日本公認会計士協会の品質管理レビュー(以下、「協会レビュー」)、及び、金融庁(公認会計士監査審査会)の検査を受ける立場にあり、協会レビューは原則として全ての監査法人が対象で、3年間に1度程度の頻度で受けることとなります。

金融庁の検査は協会レビューの結果が悪い監査法人など、リスクベースで選定されているため、全ての監査法人が対象となるものではありません。金融庁検査の結果、監査法人の業務運営や監査品質について重大な問題が判明し、業務改善命令等が発出された場合には金融庁のホームページで開示されます。

また、協会レビューの個別結果は開示されませんが、多くの監査法人は自主的に品質管理レポートを作成しその結果を開示しています。

協会レビューの結果には、①重要な不備事項なし、②重要な不備事項あり、③極めて重要な不備事項あり、の3区分のいずれかとなります。③の結果を受領しているような場合は、監査法人の業務運営や監査品質に何らかの問題があることを示唆しています。

中小監査法人の業務品質が気になる場合は、金融庁のHPにて処分や改善勧告が出ていないこと、監査法人が発行する品質管理レポートにおいて、協会レビューの結果を確認することが有用です。

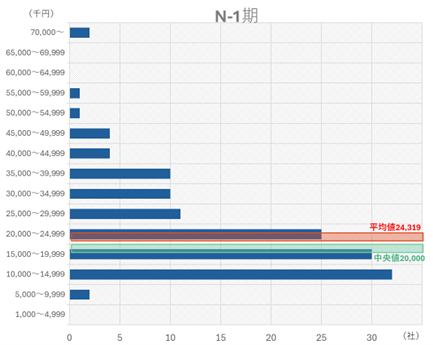

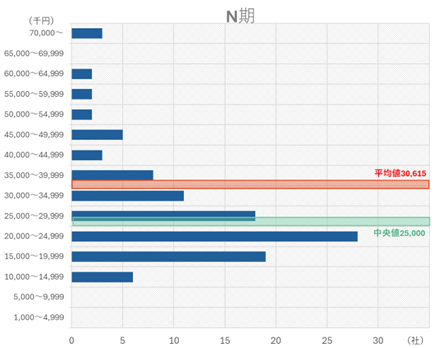

③IPOにおける監査報酬の水準について

直近2年間においてスタンダード市場、及び、グロース市場に上場した企業のN-1期(直前期)、及び、N期(申請期)の監査報酬を調査した結果は以下の通りです(史彩監査法人調べ)。プライム市場については監査報酬が高額になるケースが多いため、この集計からは除外しています。また、N期の報酬については、執筆時点においてN期の有価証券報告書が開示され集計が可能である会社のみを対象としているため上場社数とは一致していません。

|  |

集計調査の結果、N-1期の監査報酬は平均値が24,319千円、中央値が20,000千円であり、N期の監査報酬は平均値が30,615千円、中央値が25,000千円でした。監査報酬はIPO企業の規模特性や、監査法人の方針に応じた相対での交渉により個別に決定されるため、一概に高い安いと判断することは出来ませんが、N-1期は20,000千円、N期は25,000千円という金額は一つのメルクマールとなるものと考えられます。

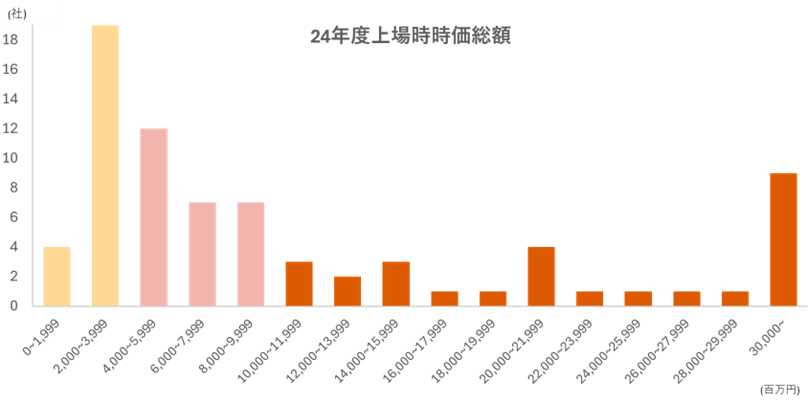

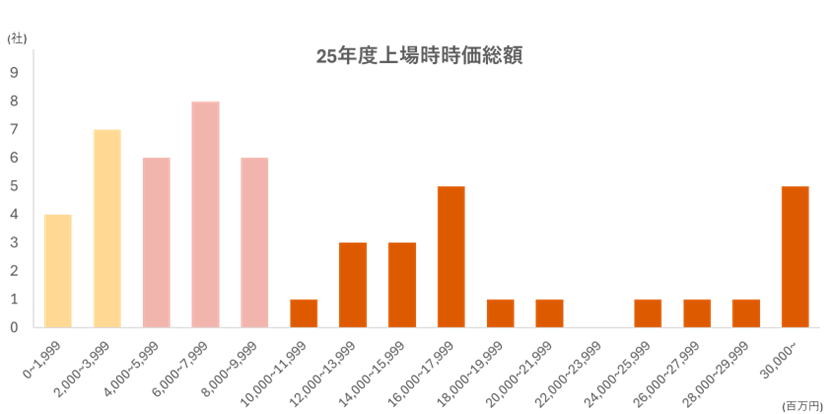

④上場時の時価総額について

直近2年間においてスタンダード市場、及び、グロース市場に上場した企業の上場時の時価総額(公開価格ベース)を調査したものが以下のグラフです(史彩監査法人調べ)。

時価総額が100億円を超えて上場した会社数の割合は2024年度:35.5%、2025年度:41.5%でした。また、時価総額40億円未満の小粒上場の占める割合は2024年度:30.2%、2025年度:20.7%でした。東証によるグロース市場改革の方向性を受けて、2025年度の新規上場社数は減少しましたが、時価総額が大きい企業の割合は前年度よりも増加しているといえます。

グロース市場改革の方向性を踏まえ、より高い時価総額で上場できるように上場準備期間中に企業価値を高めることの重要性が増していくものと考えられます。

以上、IPO市場の動向や監査法人の対応についてご説明しました。参考にして頂けますと幸いです。